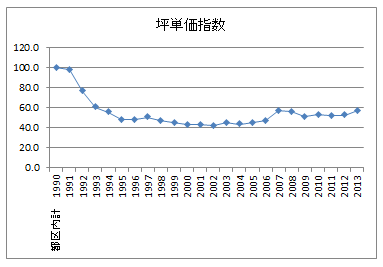

日本泡沫經濟崩潰之後,住宅房價大概腰斬:

商業不動產的價格跌的更慘,這邊不多加說明。

當時購入住宅不動產的一般民眾,大概就是30後半到40歲的人。50年代出生這些人,他們的上半生其實算是相當幸福的。他們趕上了日本經濟起飛的黃金時期,沒有就業的煩惱,薪水和公司一起同步成長,職位也隨著公司規模擴大而不斷晉升,更在青壯年期嚐到了泡沫經濟的甜美滋味。

他們的噩夢從泡沫經濟破碎開始。不幸在泡沫頂峰期買了房子的,立刻背上大筆的債務。在泡沫經濟破碎而造成的公司倒閉潮之中,受到最大影響的也是40歲前半,正值要負擔兒女教育費用等人生支出最高的時期的他們。年輕的被解僱還可以比較容易找到其他的工作,在老一點摸摸鼻子可以準備退休,而他們則處於最尷尬的地位。

在2000年之後許多傳統的日本大企業也支撐不住,開始大量進行裁員。這時第一個被盯上的也是這群人 ---- 坐領公司內部最高水平的薪資,但是產出以及未來期望值不如年輕一輩的50歲人群。他們之中很多人拿了公司提供的提早退休的優惠方案,離開了公司卻發現根本找不到工作……於是發生中年婚姻危機,工作也沒了、老婆也跑了……。

扯遠了。拉回泡沫經濟時期購屋的話題。

在房價腰斬之後,當然房價跌破住宅貸款的擔保價值。但由於大部分的購屋人都是上述的普通上班族,而且他們的房子都是自住,所以放棄房屋丟給銀行的案例並不是很多(當然投資客不同)。這群人的薪資還算不錯(和之後更年輕的世代相比),工作也穩定(如果公司沒倒閉的話),他們通常會決定繼續住在好不容易買了可以讓家人小孩一起住的房子,而繼續支付銀行的貸款。事實上,日本的銀行在90年代後期之後的利率一直下跌,當時的購屋者他們的利率負擔是越來越輕的。

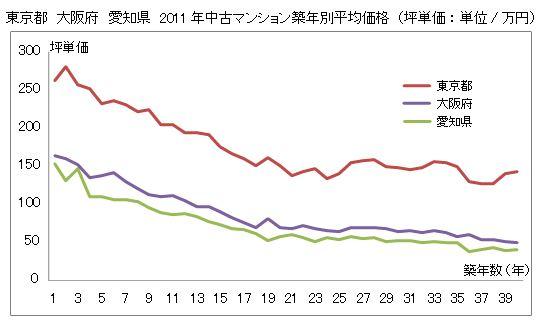

但是當然,他們購買的不動產價值大幅縮水的事實不會改變。在加上,除了少數精華地區,大部分日本的住宅不動產是會隨著屋齡的增加而持續下跌的:

大概過了20年,房屋的價值跌1/3,30年之後只剩一半。獨棟的木造住宅更慘,20年之後房屋的估值大概都是零,只剩土地的價格。

所以當這群人辛辛苦苦,還了30年貸款之後,留下的房子可能不到他們購入價格的1/5……。

1990 年代在高位接盘的日本人,在房价崩溃后继续工作,让他们的子女认识到了个人的努力还是要考虑到历史的进程,然后,他们的子女就昂首挺胸进入了低欲望社会,成为了世界上最有名的一批佛系青年.

补习班的一位年龄偏大的学生。

具体年龄不清楚,看他一头银丝和皱纹估计在60-65上下吧,现在是退休后回聘工程师。

典型的泡沫经济时代受害最严重的一批日本人。

早稻田大学本硕,建筑系的。一开始工作不错,有一点小积蓄,然后自己开小公司单干。一路高歌猛进。85-90年代最高峰结婚买房。

接着泡沫来了,房价跌了三十年,公司破产了不得不回头重新找工作,家庭主妇变成双职工。

在我们这儿学了有一年多的中文了,六十多岁还每周打网球学中文,最近买了个单反开始在ig上发摄影作品了。可以说是活到老学到老了。

前几天课间闲聊,说自己上个月终于把房贷还完了。我非常震惊,因为以他的生活水平,我脑子里自动联想的是同水平的国内五六十岁大爷,应该没有还在还房贷的吧?

大爷这才跟我说起了自己的经历。

高位接盘后生活还得接着过啊,时代环境因素,自己投资决策失利,又能怪的了谁呢。降低点生活质量继续努力就是了。

今日も頑張りましょう。

一位普通大所工程师,在1990年与同在同公司内工作的妻子新婚后,花费4000万买下一套三室的公寓。

因为刚参加工作没多久,没有钱付首付,于是在购买时稀里糊涂地签了很多文件,卖方也帮助他进行文件修饰,很多合约也进行了篡改,进行借钱付首付,空手套白狼。这和现在国内被严打的首付贷、消费贷、企业贷很像。

新婚夫妇接房后,每天要花3个小时在上下班路上,相当于一个礼拜下来,有一天的工作时间是在地铁上度过的。

没过多久,房价泡沫破裂,公司业务也增长发乏力,两人的收入都下降了,无力偿还房贷,只得将公寓卖掉。

最初的打算是以原价卖掉,但房子挂出去8个月都无人问津。而每月还要偿还贷款,于是只能将公寓租出去,每个月租金10万,但即使这样都还有9万的月供缺口。

经济下行,租客少,退租后没了租客帮忙缓解贷款压力,两人就只能一直拖欠贷款,几个月之后就收到银行的通知,要收回房子。可银行给出的估价是1500万,但最终的拍卖成交价只有1100万。

他们实际上只在这套屋子里住了二年,但按亏掉的钱来算,相当于包了一间豪华酒店套房。扣掉税费和拖欠的管理费,到手只剩100万现金。另外欠银行的是无抵押贷款,每个月还1万日元,需要还1700期,也就是141年才能还清。

这些都是日本人在那个时代的普遍现象。

不会怎么样。任何灾难都可以通过死亡来终结。

九零年到现在,已经足足三十年时光,许多高位接盘者的当事人,多数已经归西羽化,即使还有少数幸存者,他们的经历,也仅仅只是给孙子们当谈资的故事——非亲身经历者,仅仅靠听讲故事而得来的感受,哪怕你是超一流作家,故事大王,也仅能当场让闻者落泪而已,当他们摆脱沉浸式的氛围之后,很快就会重归自己的现实世界,把你刚刚讲过的悲惨故事忘得一干二净。

所以,二战那么惨烈,当希特勒死后,战争便已结束,等现场经历过的老兵们都死光之后,文字作品展现得再惟妙惟肖,它也不会影响任何后世无法亲历现场之人的感官。

经济远比战争的残酷性低许多,若非你实在太过刚烈看不开,直接毁灭,否则,熬过了那段最难熬的日子之后,你就会明白‘生活还得继续下去’的具体含义。到了此时,也就基本上意味着你已经告别了事件的影响,开始走向重生。

现在以及不久的将来,咱们十几亿中国人,也马上就要经历日本人当初那样的煎熬,但我现在就可以很肯定的给你预告结果:没什么大不了的,顶多全民违约,十几亿中国人个个都是老赖,不是你欠银行的房贷,就是政府欠你的养老金,不是企业欠政府的税款,就是政府欠企业的货款。你交不起钱养政府,政府也得咬牙想办法养你,企业付不出工资养你,你就得想办法替企业分忧,反正大家乱成一锅粥之后,大家该吃饭还得继续找饭吃,该睡觉还得继续找个安静的地方躺平。

所以,不要把世界想的太过美好光明,人生终究悲剧多于喜剧,但也毋须把世界想象的太过悲观,人生再怎么艰难,总有前进的道路。这不,在没经济危机金融危机之前,人类就已经存在并且生活了许久,他们经历战争和瘟疫都能从容渡过到现在让我们接棒,显然,世界末日也不会出现在我们这一代。

电 话:400-123-4567

传 真:+86-123-4567

手 机:13800000000

邮 箱:admin@eyoucms.com

地 址:广东省广州市天河区88号

简体中文

简体中文

English

English